Czy można mieć kredyt bez WIBOR-u?

Wzrost rat kredytu spędza sen z powiek? Jeśli macie kredyt hipoteczny w złotówkach, z pewnością odczuliście, jak zmiany wskaźnika WIBOR uderzyły w budżet. Wzrost obciążenia, stres i niepewność – uczucia towarzyszące dziś wielu kredytobiorcom. Ale czy jesteście skazani na WIBOR? Czy istnieje świat kredytów bez tego kontrowersyjnego wskaźnika? Odpowiedź brzmi: tak. Pokazujemy, jak się w nim odnaleźć.

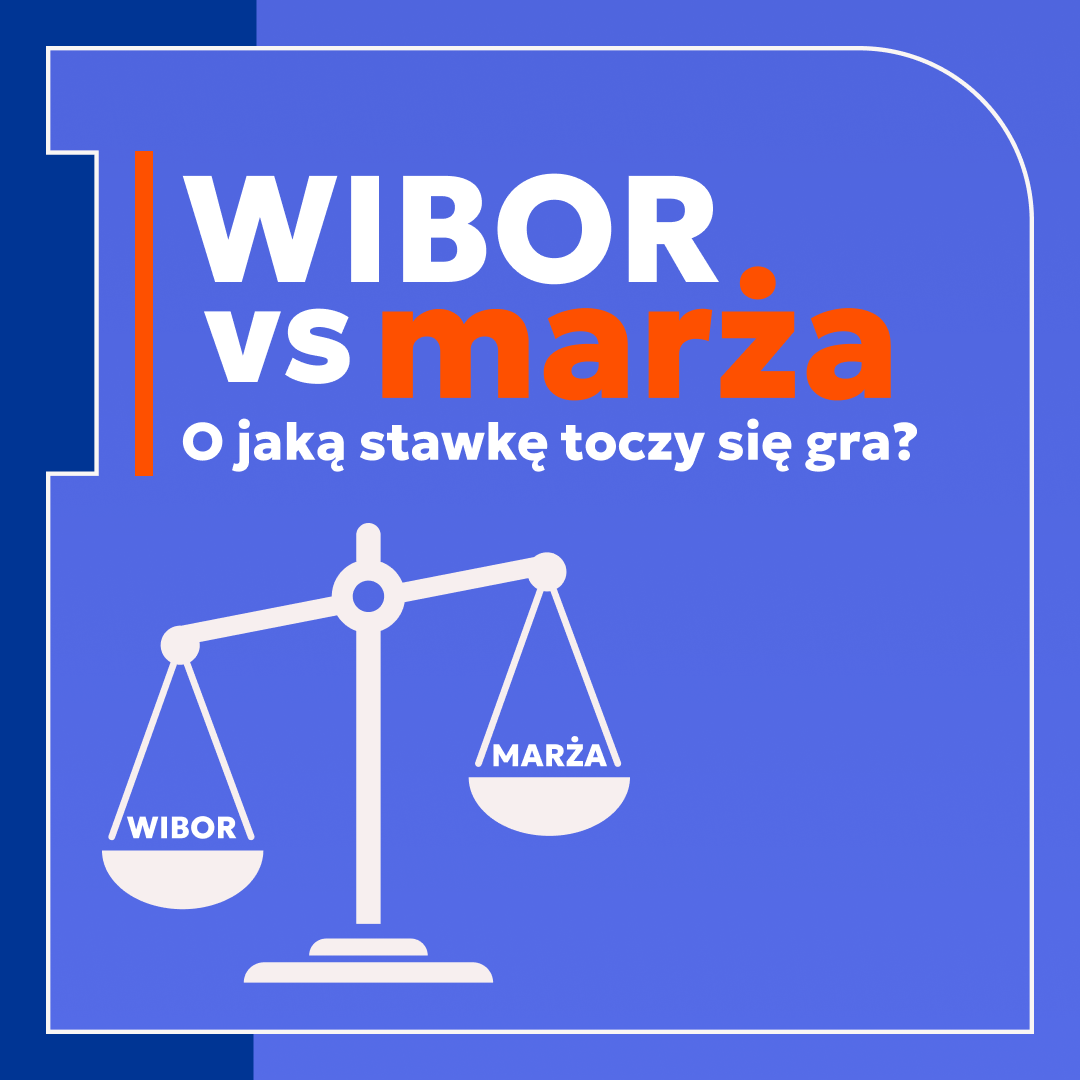

Czy można mieć kredyt bez WIBOR-u? WIBOR i powody jego kontrowersyjności

WIBOR przez lata stanowił, obok marży banku, podstawowy składnik oprocentowania kredytu. Wpływ na ratę? Bardzo bezpośredni. Gdy stopy procentowe NBP rosły, pociągały za sobą WIBOR. Wasza rata gwałtownie szła w górę.

Przykład liczbowy: Macie kredyt na 300 000 zł na 25 lat. Wzrost WIBOR o 1 punkt procentowy to rata wyższa o 180-200 złotych miesięcznie. W skali roku ponad 2000 złotych dodatkowych kosztów.

Główna krytyka wynika z deklaratywnego charakteru wskaźnika. Nie opiera się on na rzeczywistych transakcjach. Bazuje jedynie na deklaracjach banków. Taka konstrukcja rodzi wątpliwości co do wiarygodności. Podatność na manipulacje jest oczywista.

W praktyce całe ryzyko związane ze wzrostem stóp procentowych zostało przeniesione na barki konsumenta. Bank w takiej sytuacji nie traci. Wręcz zyskuje na rosnących ratach.

POLSTR jako następca WIBOR-u

Nowym, głównym wskaźnikiem referencyjnym stóp procentowych w Polsce, który do końca 2027 roku ma zastąpić WIBOR, jest POLSTR (Polish Short Term Rate). POLSTR opiera się na rzeczywistych, jednodniowych transakcjach depozytowych, co zwiększa stabilność i transparentność oprocentowania kredytów i obligacji. Obecnie można już znaleźć propozycję kredytu hipotecznego opartego o ten właśnie wskaźnik.

Możliwości działania dla obecnych kredytobiorców. Czy można mieć kredyt bez WIBOR-u.

Skoro kredyt bez WIBOR-u jest możliwy, pojawia się pytanie: jak z tego skorzystać? Scenariusze różnią się w zależności od tego, czy dopiero planujecie wziąć kredyt, czy już spłacacie zobowiązanie.

Refinansowanie i zmiana warunków umowy

Macie już kredyt z WIBOR? Sytuacja jest bardziej złożona, ale jednocześnie otwiera bardzo korzystne możliwości. Nie musicie czekać na ruch banku. Możecie działać już dziś.

Refinansowanie kredytu

Jedna ze ścieżek to przeniesienie zobowiązania do innego banku na lepszych warunkach. Na przykład na kredyt ze stałym oprocentowaniem. Daje przewidywalność rat na kilka lat. Rozwiązanie dla osób szukających przede wszystkim stabilizacji. Należy jednak pamiętać, że przejście na stałe oprocentowanie może utrudnić późniejszą walkę o usunięcie WIBOR-u z umowy kredytowej lub unieważnienia takiej umowy.

Sprawdźcie koszty refinansowania:

- prowizja za udzielenie nowego kredytu,

- koszty wyceny nieruchomości,

- opłaty notarialne,

- prowizja za wcześniejszą spłatę w obecnym banku (jeśli umowa przewiduje).

Porównajcie te koszty z potencjalnymi oszczędnościami. Czasem refinansowanie się nie opłaca.

Droga sądowa – unieważnienie WIBOR z umowy

To najpotężniejsze narzędzie w rękach kredytobiorców. Okazuje się, że wiele umów kredytowych zawiera klauzule dotyczące WIBOR, które mogą być uznane za nieuczciwe (abuzywne). Dzieje się tak zwłaszcza wtedy, gdy bank nie poinformował rzetelnie i zrozumiale o ryzyku związanym ze zmiennym oprocentowaniem.

Niedawny wyrok TSUE z 12.02.2026 roku w sprawie WIBOR wzmocniła pozycję konsumentów. Potwierdza, że klauzule dotyczące tego wskaźnika podlegają kontroli pod kątem nieuczciwości.

W Centrum Pomocy Prawnej BeWa LexGroup specjalizujemy się w takich sprawach od kilku lat. Przeprowadziliśmy już setki postępowań. Nasze doświadczenie pokazuje rosnącą skuteczność tej drogi prawnej.

Praktyczne korzyści eliminacji wskaźnika

Decyzja o wejściu na ścieżkę sądową może wydawać się skomplikowana. Potencjalne skutki są jednak warte rozważenia. Jeśli sąd przychyli się do argumentacji, może usunąć wskaźnik WIBOR z kredytu złotówkowego.

Co to oznacza w praktyce?

Oprocentowanie składa się wyłącznie z marży banku

WIBOR znika z równania. Efekt:

- rata kredytu drastycznie spada – oprocentowanie może spaść z 7-8% do poziomu samej marży, czyli 2-3%,

- odzyskujecie nadpłacone odsetki – bank musi zwrócić całą kwotę nadpłaconą przez lata w wyniku stosowania WIBOR,

- całkowita spłata kredytu staje się realna – w przypadku starszych umów zwrot nadpłaty może być na tyle duży, że pozwoli na jednorazowe zamknięcie całego zobowiązania.

Przykład z praktyki: Kredytobiorcy spłacający przez 12 lat kredyt 400 000 zł z oprocentowaniem średnio 6,5% (WIBOR 4% + marża 2,5%). Po usunięciu WIBOR i przeliczeniu rat okazuje się, że nadpłacili około 80 000 zł. Bank zwraca tę kwotę. Pozostaje do spłaty znacznie mniej niż początkowo zaciągnięty kapitał.

Przyszłość finansowa jest w Waszych rękach

Świat kredytów bez WIBOR-u może stać się faktem, choć specjaliści tonują możliwości wprowadzenia nowego wskaźnika już w 2027 rok. Jednak to właśnie obecni posiadacze kredytów złotówkowych mają w ręku najsilniejsze karty. Możliwość sądowego usunięcia WIBOR-u z umowy to rewolucja. Może całkowicie odmienić sytuację finansową. Uwolnić od stresu związanego z rosnącymi ratami. Zwrócić niesłusznie pobrane pieniądze.

Porozmawiaj o swojej sprawie z ekspertem

Bezpłatna konsultacja