Nieważność umowy kredytu budowlano-hipotecznego

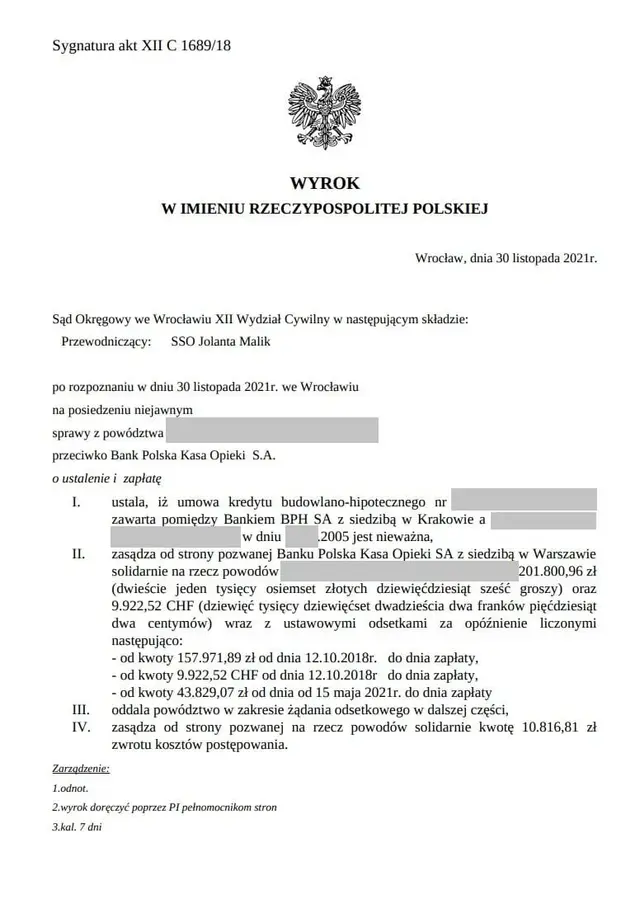

Sąd Okręgowy we Wrocławiu ustalił nieważność umowy kredytu budowlano-hipotecznego, zawartej w 2005 roku.

W konsekwencji, Sąd zasądził od strony pozwanej (Banku) solidarnie na rzecz Powodów kwotę:

- 201 800,96 PLN (dwieście jeden tysięcy osiemset złotych dziewięćdziesiąt sześć groszy) wraz z ustawowymi odsetkami za opóźnienie.

- 9 922,52 CHF (dziewięć tysięcy dziewięćset dwadzieścia dwa franków pięćdziesiąt dwa centymów) wraz z ustawowymi odsetkami za opóźnienie.

Sąd zasądził również od Banku na rzecz Powodów solidarnie kwotę 10 816,81 PLN tytułem zwrotu kosztów postępowania.

Kluczowe ustalenia faktyczne i uzasadnienie prawne

- Charakter umowy i klauzule abuzywne:

- Sąd uznał, że była to umowa kredytu złotowego denominowanego do waluty obcej (CHF), a nie kredyt walutowy. Strony dążyły do pożyczki i spłaty w PLN.

- W umowie nie przewidziano możliwości wypłaty ani spłaty kredytu bezpośrednio we frankach szwajcarskich; opcja spłaty w CHF została wprowadzona dopiero aneksem w 2016 roku.

- Klauzule waloryzacyjne (denominacyjne) zawarte w załączniku do umowy, regulujące przeliczanie kwoty kredytu i rat kapitałowo-odsetkowych według kursów kupna i sprzedaży ustalanych przez Bank, zostały uznane za niedozwolone postanowienia umowne (abuzywne) w rozumieniu art. 385¹ § 1 k.c..

- Niedozwolony charakter klauzul wynikał z faktu, że nie zostały one indywidualnie uzgodnione z konsumentami, a przede wszystkim przyznawały Bankowi prawo do jednostronnego i swobodnego ustalania kursów wymiany waluty, co rażąco naruszało interes ekonomiczny kredytobiorców.

- Skutek stwierdzenia abuzywności:

- Sąd orzekający, kierując się orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej (TSUE), uznał, że po wyeliminowaniu niedozwolonych klauzul umowa nie może dalej obowiązywać (tzw. “upadek umowy”).

- Usunięcie klauzul denominacyjnych spowodowałoby zmianę charakteru głównego przedmiotu umowy, uniemożliwiając obiektywne określenie kwoty kredytu i zasad jego spłaty.

- Sąd wykluczył możliwość “uzupełnienia luki” w umowie przepisami dyspozytywnymi (np. kursem NBP), uznając to za sprzeczne z celem sankcyjnym Dyrektywy 93/13/EWG (zasada odstraszająca dla banków).

- Rozliczenie i przedawnienie:

- Rozliczenie nieważnej umowy nastąpiło na podstawie przepisów o świadczeniu nienależnym (tzw. teoria dwóch kondykcji), co oznacza, że Bank ma obowiązek zwrócić wszystkie wpłaty dokonane przez Powodów.

- Sąd oddalił zarzut przedawnienia roszczeń Banku, stwierdzając, że termin przedawnienia dla roszczeń konsumentów o zwrot nienależnego świadczenia rozpoczął bieg dopiero w momencie, gdy konsumenci podjęli świadomą decyzję o powołaniu się na nieważność umowy (w tym przypadku od daty złożenia reklamacji w 2017 r.), a pozew został złożony w 2018 r..

- Sąd uznał, że Powodowie mieli interes prawny w żądaniu ustalenia nieważności umowy (pomimo równoczesnego żądania zapłaty), ponieważ wyrok o zapłatę nie usunąłby stanu niepewności prawnej co do długoterminowego charakteru stosunku umownego.

Porozmawiaj o swojej sprawie z ekspertem

Bezpłatna konsultacjaZobacz także Pokaż wszystkie